Introductie: Wat zijn negatieve stroomprijzen en waarom is dit nu relevant?

Negatieve stroomprijzen ontstaan wanneer producenten niet betaald krijgen om elektriciteit te leveren, maar juist moeten betalen om hun stroom op het net te zetten.

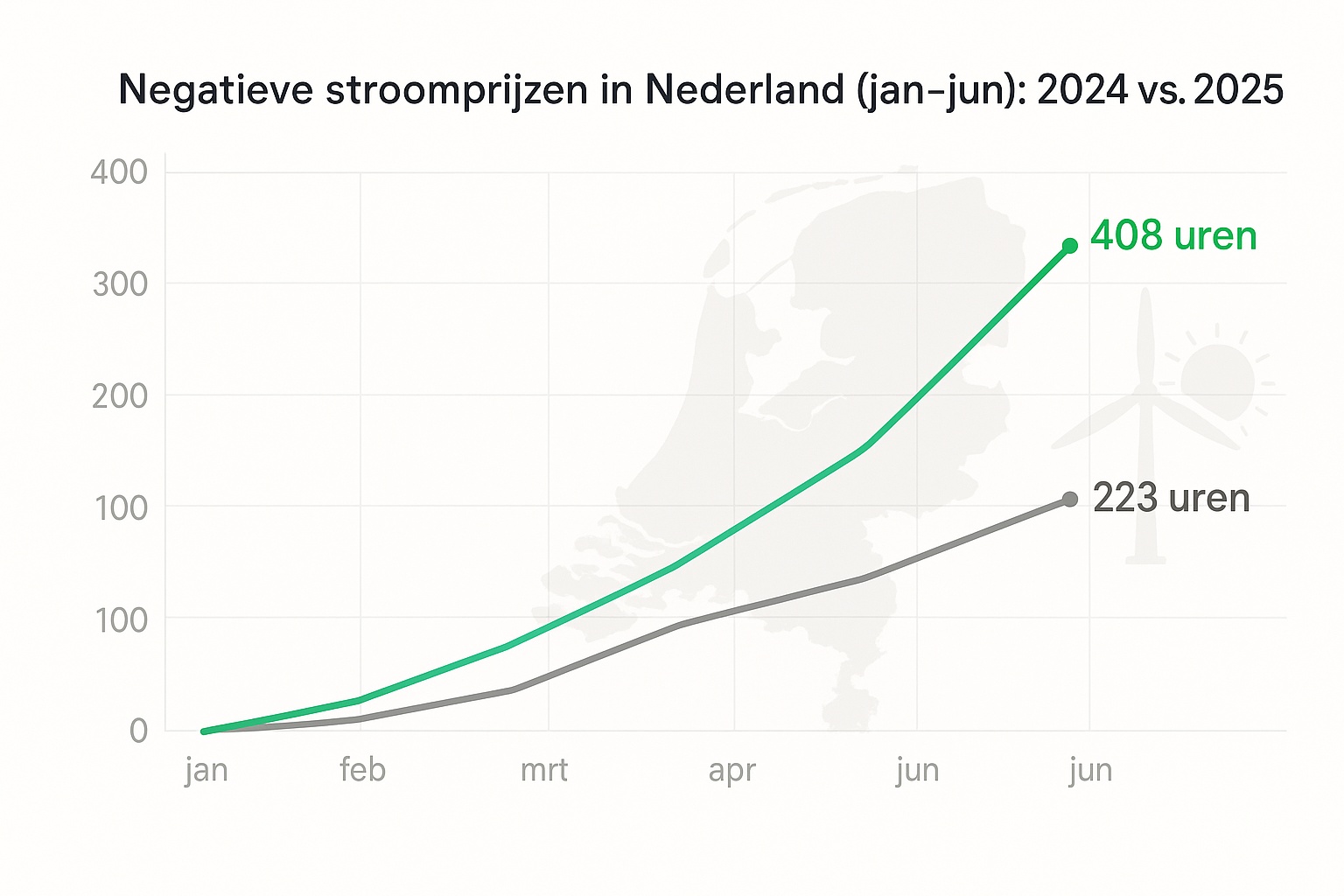

In de eerste helft van 2025 telde Nederland al 408 uur met negatieve uurprijzen – 75 procent meer dan in dezelfde periode van 2024. Deze opvallende ontwikkeling laat zien hoezeer de energiemarkt verandert door de groei van wind- en zonne-energie én onderstreept dat negatieve prijzen geen incident meer zijn, maar een structurele realiteit.

De kern: Wat zijn negatieve stroomprijzen en hoe werken ze?

| Stap | Uitleg |

| 1. Overaanbod | Veel zon + wind bij (relatief) lage vraag → flinke piek in duurzame productie |

| 2. Merit-order-effect | Hernieuwbare bronnen hebben nagenoeg nul marginale kosten (o.a. brandstofkosten) en verdringen duurdere centrales, waardoor de prijs daalt. De duurste producerende centrale bepaalt namelijk de prijs voor alle stroomproducenten. |

| 3. Onbalans | Op piekuren kan het aanbod groter zijn dan de vraag; marktalgoritmen drukken de prijs onder nul. |

| 4. Betaal om te leveren | Producenten betalen om niet te hoeven afschakelen (stilzetten kan technisch/financieel ongunstiger zijn), terwijl sommige afnemers geld terugkrijgen om extra te verbruiken. |

Een praktijkvoorbeeld is een zonnige lentedag: rond het middaguur produceren PV-installaties op volle kracht terwijl de vraag laag is. In mei 2025 kwamen zulke dagdelen geregeld voor, met meerdere negatieve uren achter elkaar.

Strategische impact: waarom is dit belangrijk voor de energietransitie?

- Versnelling verduurzaming ↔ groeiende prijsschommelingen

Hoe groter het aandeel variabele hernieuwbare bronnen, hoe vaker extreme (negatieve én hoge) prijzen voorkomen. - Invloed op Europees en Nederlands beleid

- De EU-hervorming van het elektriciteitsmarktontwerp (voorstel maart 2023; aangenomen 21 mei 2024, in werking 16 juli 2024) moet volatiliteit temperen met o.a. langetermijncontracten en meer prikkels voor flexibiliteit.

- Nederland bekijkt de mogelijkheid voor de invoering van capaciteitsmechanismen, flexibele vraag en opslag om prijsextremen op te vangen.

- Winstgevendheid onder druk – het actuele voorbeeld van wind op zee

- Te lage stroomprijzen maken subsidie weer noodzakelijk: De afgelopen jaren werden windparken op de Noordzee zonder subsidie gerealiseerd. Maar de combinatie van hoge kosten, onzekerheid over toekomstige elektriciteitsvraag vanuit de industrie én het toenemende risico op periodes met extreem lage of negatieve prijzen zorgt ervoor dat subsidie nu opnieuw in beeld komt【bron: NOS, 5 juli 2025】.

- Nieuwe subsidievorm (‘contract for difference’): Energiebedrijven pleiten voor een systeem waarbij de overheid bijspringt als de elektriciteitsprijs onder een afgesproken minimum duikt – precies vanwege het risico dat grootschalige windparken verliesgevend worden bij aanhoudend lage prijzen. Boven een bepaalde prijs moeten juist de producenten het verschil terugbetalen aan de overheid. Dit systeem, bekend van het Verenigd Koninkrijk en Denemarken, beschermt tegen extreme prijsschommelingen.

- Impact op industrie & toeleveranciers: Gebrek aan investeringszekerheid kan ertoe leiden dat grote projecten, waarbij Nederlandse bedrijven zoals Van Oord of SIF een grote rol spelen, uitwijken naar andere regio’s of zelfs stil komen te liggen.

- Subsidierisico

- Bij uren met negatieve prijzen vervalt de SDE++-vergoeding volledig (bij SDE-beschikkingen vanaf 2023); producenten lopen in die periodes niet alleen marktinkomsten mis maar ook subsidie.

- Financiering wordt risicovoller

- Investeerders eisen hogere rendementen of extra garanties, wat de kosten van nieuwe projecten kan verhogen.

Afweging: kansen en risico’s

| Kansen | Risico’s |

| Prikkel voor flexibiliteit: batterijopslag, waterstofproductie, warmteboilers en slim laden profiteren van lage/negatieve prijzen. | Investeringsonzekerheid: onvoorspelbare inkomsten maken businesscases voor nieuwe hernieuwbare projecten fragieler. |

| Vraagsturing: industrie en EV-laadparken kunnen processen verschuiven naar goedkope uren. | Subsidielasten: meer uren zonder subsidie-uitkering vergt herijking van SDE++-systematiek of aanvullende steunregelingen. |

| Regionale handel & interconnecties: overschotten kunnen goedkoper naar buurlanden als netcapaciteit toereikend is. | Netbelasting: pieklevering vergroot congestie; zonder tijdige netuitbreiding groeien afschakelrisico’s. |

Conclusie

Negatieve stroomprijzen zijn een logisch gevolg van een snel verduurzamend energiesysteem dat nog niet de mate van flexibiliteit biedt dat nodig is. Ze verdubbelden in H1 2025 t.o.v. H1 2024 en tasten de verdienmodellen van producenten aan doordat marktinkomsten én – bij lange negatieve reeksen – subsidies wegvallen.

De urgentie blijkt uit het feit dat zelfs windparken op zee, die tot voor kort zonder subsidie werden gebouwd, opnieuw overheidssteun nodig hebben om het investeringsrisico te beperken. Innovaties zoals ‘contract for difference’ en slimme marktmechanismen worden daarmee steeds belangrijker.

Vooruitblik: Verdere uitrol van batterijopslag, vraagrespons-programma’s en herziening van markt- en subsidiemechanismen zijn cruciaal om zowel investeringszekerheid als systeemflexibiliteit te waarborgen. Beleidsmakers staan voor de uitdaging om marktdesigns toekomstbestendig te maken – want zonder zekerheid voor investeerders komt de uitrol van duurzame energie en daarmee de energietransitie in gevaar.

Verder lezen / bronnen

- NOS: Toch weer zicht op subsidie voor windparken op de Noordzee (5 juli 2025)

- EU-Commissie: Reform of the electricity market design

- RVO: Brochure SDE++ 2024 – paragraaf “Negatieve elektriciteitsprijzen”

- Solar Magazine: 408 negatieve uurprijzen in H1 2025